Los tostadores de café en Alemania están obligados a pagar el impuesto sobre el café. 2,19 € por kilogramo de café tostado se destinan al gobierno. ¿Cuándo se paga el impuesto sobre el café, cómo funciona el proceso y cómo pueden gestionarlo los tostadores de forma sencilla y práctica? Una breve guía para tostadores, elaborada por la tostadora Black Hen de Saarbrücken.

Desde 1948, los tostadores de café están obligados a pagar el impuesto sobre el café. Hasta nuevo aviso, deben pagar al gobierno 2,19 € por kilogramo de café tostado. No hay un mínimo ni un umbral mínimo. Cada gramo cuenta: el impuesto se paga en cuanto el café tostado entra en el ciclo económico. Los esfuerzos del Ministerio Federal de Cooperación Económica y Desarrollo (BMZ) y Fairtrade para abolir el impuesto sobre el café de comercio justo no prosperaron en 2021 .

A diferencia de una declaración de impuestos, donde los documentos deben enviarse a las autoridades fiscales, el impuesto al café lo recauda la Administración Federal de Aduanas a los tostadores. Esta inspección física recuerda los orígenes del impuesto al café en el siglo XVIII , cuando los llamados "olfateadores" buscaban el café. La tostadora de café de Tegernsee ha publicado una interesante entrada de blog sobre este tema.

¿Qué debe hacer ahora una tostadora de café?

Nuestros amigos de Black Hen en Saarbrücken han resumido el proceso y lo han documentado con fotografías.

Guía para tostadores de café

Autor: Kolja Conrad

Al establecer una tostadora de café, se debe solicitar un depósito fiscal en la aduana competente. Se distingue si la tostadora grava el café tostado directamente durante la producción (el caso más común) o solo en el momento de la venta.

Esto es especialmente relevante si se planea vender al menos una parte del café tostado a otros países (europeos), donde, naturalmente, no se aplica este impuesto. En este caso, se debe establecer un depósito fiscal adecuado, al que no tengan acceso personas no autorizadas, pero que los funcionarios de aduanas puedan acceder en cualquier momento para fines de inspección. Por lo tanto, la opción menos compleja es gravar el café directamente después del tostado.

Paso 1: Pesar los granos de café verde

Los granos de café verde se pesan antes del tueste y el peso se registra lote por lote en el denominado "registro de tueste". Dado que se utilizan tamaños de lote definidos y que esta información también es relevante para la gestión del inventario, esto no supone ningún esfuerzo adicional.

Paso 2: Pesar el café tostado

Tras el proceso de tueste, se pesa el café tostado y se determina la pérdida por tueste. Esto suele ocurrir al transferir el café del desgranador a cubetas más grandes. Estos valores también se registran en el registro de tueste.

Paso 3: Agregar al registro de asado

La cantidad de café tostado producido en un día de tostado y la cantidad de café crudo utilizado para este propósito se registran en resumen en el registro de tostado.

Paso 4: El libro de inventario

Al final de cada mes, se suman las cantidades totales de café tostado producido en todos los días de tostado y se registran en el “libro de existencias” junto con los números de lote.

Además, esta cantidad debe notificarse a la aduana principal mediante el formulario 1807, «Declaración mensual de impuestos para café y/o productos que contienen café». Se abona un impuesto sobre el café de 2,19 € por kilogramo de café tostado, pagadero antes del día 10 del mes siguiente.

Paso 5: Registro de inventario de café / Formulario 1830

En esencia, se trata de un resumen final de las cantidades mensuales, con cualquier discrepancia registrada. Este "inventario" sirve como una especie de inventario y debe notificarse a los inspectores de aduanas con 14 días de antelación, aunque normalmente solo implica imprimir un formulario. Este informe de inventario solo se requiere una vez al año, al final del mismo.

Notas sobre el procedimiento

El café tostado que ya ha sido gravado, pero que no se vende por cualquier motivo, debe ser recolectado y destruido bajo la supervisión de un funcionario aduanero para reclamar el impuesto pagado. Para ello, debe presentarse una solicitud de exención del impuesto al café junto con la declaración mensual del impuesto al café.

Cada oficina principal de aduanas puede decidir en qué forma se conserva el registro de tostado: analógico, digital, como hoja de cálculo Excel, extractos de Cropster, etc.

En el Sarre, el registro del tostado debe llevarse a mano, ya que este método supuestamente es a prueba de falsificaciones.

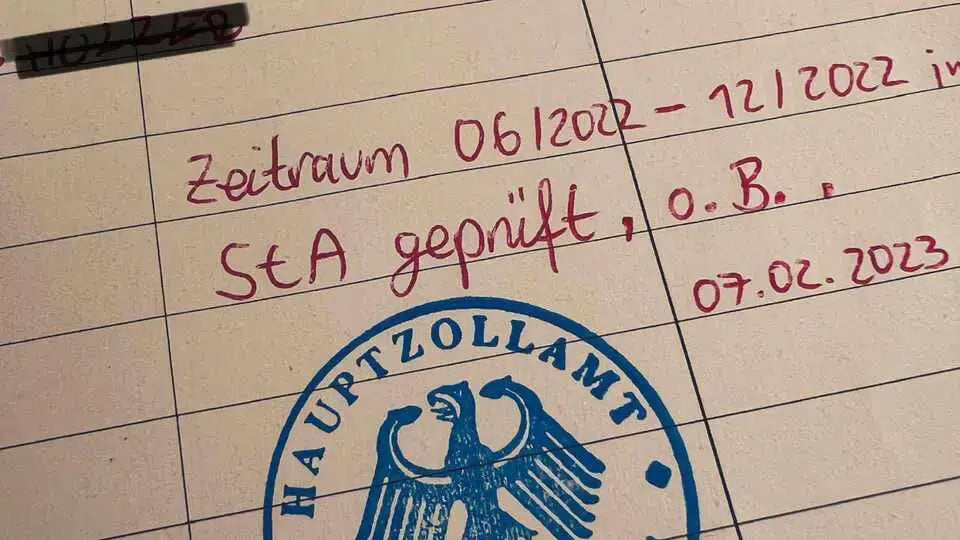

Los funcionarios de aduanas pueden inspeccionar los registros de tostado y almacenamiento en cualquier momento, tanto con o sin previo aviso. Se registran y verifican todos los totales para determinar si la pérdida de tostado declarada es realista.

La no presentación de la declaración mensual del impuesto del café o del inventario (o notificación previa) puede resultar en multas de hasta 8.000,00 €.

No existe ningún folleto ni curso de capacitación para informar a los futuros propietarios de depósitos fiscales sobre sus deberes y obligaciones. Dependen de que los funcionarios de aduanas les expliquen todo.

En detalle, sin embargo, se ve así: muy pocas personas tienen contacto con tostadores durante su formación o carrera y, por lo general, ni siquiera saben exactamente qué hay que hacer y cómo (y consulte el "Manual práctico del impuesto al café" de Uwe Mühlenhardt y Johannes Hielscher).

Notas sobre el propio impuesto al café

Los requisitos de etiquetado, por lo general muy estrictos, para los productos alimenticios a veces resultan muy laxos para los productos de café (y té) (¿qué contiene exactamente el paquete? ¿De dónde proviene el café?). Supuestamente (!) esto se debe a que el lobby de la industria cafetera no quiere impugnar legalmente el impuesto al café, completamente obsoleto, a cambio de requisitos de etiquetado laxos. Altos ingresos fiscales a cambio de un etiquetado laxo, por así decirlo, pero habría que verificar si esto es cierto.

Tengo sentimientos encontrados sobre el mencionado esfuerzo por abolir el impuesto al café para el café de comercio justo . En esencia, me parece indignante que el gobierno federal alemán reciba casi tanto dinero por 1 kg de café tostado como el que recibe un agricultor que lo cultivó (en el segmento de precio más bajo), solo para enviar una parte (en pocas palabras) al Sur Global como ayuda al desarrollo.

Alivio de la carga fiscal del café de comercio justo reduciría la presión sobre los precios y, de hecho, impulsaría una mayor cantidad al mercado. Por otro lado, haría aún más lucrativo para la industria eludir y engañar a los modelos de comercio justo.

Para preguntas sobre el impuesto al café

Gallina Negra: Contacto

Asociación Alemana del Café: Contacto

{kind=link}